Die Installation einer Photovoltaikanlage ist nicht nur ein wichtiger Schritt in Richtung sauberer und nachhaltiger Energieerzeugung, sondern auch ein bedeutendes wirtschaftliches Unterfangen. Neben den Investitionskosten und den laufenden Betriebskosten gibt es auch steuerliche Aspekte zu beachten. Eine dieser steuerlichen Pflichten betrifft die Umsatzsteuervoranmeldung für Ihre PV-Anlage. In diesem Artikel erfahren Sie alles Wichtige darüber, wie Sie Ihre Umsatzsteuervoranmeldung korrekt und rechtzeitig durchführen.

Inhaltsverzeichnis

Was ist die Umsatzsteuervoranmeldung?

Die Umsatzsteuervoranmeldung ist eine monatliche oder vierteljährliche Meldung, die Unternehmen bei ihrem zuständigen Finanzamt einreichen müssen. In dieser Meldung geben sie die Umsätze an, die sie im jeweiligen Zeitraum erzielt haben, sowie die darauf entfallende Umsatzsteuer. Die Umsatzsteuer ist eine indirekte Steuer auf den Verkauf von Waren und Dienstleistungen und beträgt in Deutschland derzeit 19 %.

Warum ist die Umsatzsteuervoranmeldung für PV-Anlagen wichtig?

Wenn Sie eine Photovoltaikanlage betreiben und den erzeugten Strom in das öffentliche Netz einspeisen, gelten Sie steuerlich als Unternehmer. Das bedeutet, dass Sie Umsatzsteuer auf die Einspeisevergütung, die Sie für den ins Netz eingespeisten Strom erhalten, abführen müssen. Die Umsatzsteuervoranmeldung ist das Mittel, um diese Umsatzsteuer korrekt zu ermitteln und an das Finanzamt zu melden.

Wie oft muss die Umsatzsteuervoranmeldung eingereicht werden?

Die Häufigkeit, mit der Sie Ihre Umsatzsteuervoranmeldung einreichen müssen, hängt von Ihrem Umsatz ab. Unternehmen mit einem Jahresumsatz von weniger als 1 Million Euro können die Umsatzsteuervoranmeldung in der Regel vierteljährlich abgeben. Solche, mit einem Jahresumsatz von mehr als 1 Million Euro sind dagegen verpflichtet, die Umsatzsteuervoranmeldung monatlich einzureichen.

Wie funktioniert die Umsatzsteuervoranmeldung für PV-Anlagen?

Die Umsatzsteuervoranmeldung für PV-Anlagen ist im Grunde genommen recht einfach. Sie geben die Umsätze an, die Sie durch die Einspeisung von (überschüssigem) Strom aus Ihrer Photovoltaikanlage erzielt haben, und berechnen die darauf entfallende Umsatzsteuer. Dabei müssen Sie darauf achten, dass Sie die Umsatzsteuer auf die Einspeisevergütung gesondert ausweisen und an das Finanzamt abführen.

Gibt es eine Steuerpflicht für Photovoltaikanlagen?

Wer eine Photovoltaikanlage betreibt und den dadurch erzeugten Strom ins öffentliche Netz einspeist, erzielt dadurch Einnahmen im steuerrechtlichen Sinne. Und dies bedeutet, dass Steuern fällig werden und zwar Einkommenssteuer, Gewerbesteuer und Umsatzsteuer. Doch nicht alle Photovoltaikanlagen unterliegen diesen Steuerverpflichtungen gleichermaßen. Stattdessen hat der Gesetzgeber strikte Vorgaben erlassen, wann welche Versteuerung zu greifen hat.

Umsatzsteuerregelung für Photovoltaikanlagen

Zur Umsatzsteuer heißt es, dass sie für alle Photovoltaikanlagen gilt, deren solarer Strom zu mehr als 50 % ins Netz eingespeist wird. Von der Umsatzsteuer befreien lassen kann sich allerdings jeder PV Anlagenbesitzer, dessen System im vorangegangenen Kalenderjahr Einnahmen von weniger als 17.500 Euro erwirtschaftet hat und das im laufenden Kalenderjahr Einnahmen von 50.000 Euro nicht übersteigen wird.

Doch diese sogenannte Kleinunternehmerregelung ist nicht allzu beliebt, da die mit der PV Installation geleisteten Vorsteuern auf diese Art unberücksichtigt bleiben, während sie bei Umsatzsteuerpflicht angerechnet und verrechnet werden.

Welche Regeln zur Umsatzsteuervoranmeldung PV Anlage

gibt es?

Photovoltaikanlagenbetreiber, die der Umsatzsteuerpflicht unterliegen, sind zur Voranmeldung verpflichtet. Und hierfür gilt es, die Regeln des Finanzamts einzuhalten:

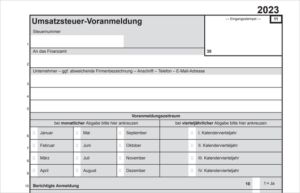

Die Voranmeldung ist nur noch auf elektronischem Weg möglich. Hierfür steht das Programm Elster zur Verfügung. Außerdem hat die Voranmeldung in den ersten beiden Jahren des PV Anlagenbetriebs monatlich zu erfolgen. Ab dem dritten Jahr ist eine vierteljährliche Voranmeldung möglich, sofern Sie bestimmte Umsatzsteuerbeträge nicht überschreiten.

Abgabetermin der Umsatzsteuer-Voranmeldung ist spätestens der 10. des Folgemonats. Die erste Umsatzsteuer-Voranmeldung sollte möglichst zeitnah erfolgen und neben dem offiziellen Formular auch Kopien des Einspeisevertrags, des Inbetriebnahmeprotokolls und der Anschaffungsrechnungen umfassen. Der derzeit geltende Umsatzsteuersatz für Photovoltaikerträge liegt einheitlich bei 19 %.

Außerdem haben die Voranmeldungen auch dann zu erfolgen, wenn die Photovoltaikanlage keinerlei Erträge erzielt hat.

Ausfüllhinweise für die Umsatzsteuervoranmeldung PV Anlage

Die Elster Formulare zur Umsatzsteuer-Voranmeldung sind prinzipiell selbsterklärend und können im Paket heruntergeladen werden. Neben der durch das Finanzamt mitgeteilten Steuernummer sind das zuständige Finanzamt sowie Name und Adresse des Unternehmers, als welcher ein Photovoltaik Anlagenbetreiber nun mal gilt, aufzuführen.

Einnahmen und Vorsteuern in der Umsatzsteuervoranmeldung PV Anlage

Anschließend müssen Sie für den Gültigkeitszeitraum der Umsatzsteuer-Voranmeldung alle Einnahmen, die mit dem System erzielt wurden, angeben. Dies betrifft in der Regel die Einspeisevergütung, die per Abschlag oder Detailabrechnung vom zur Stromabnahme verpflichteten Energieversorger gezahlt wird. Diese wird üblicherweise samt Umsatzsteuer ausgezahlt, welche auch auf dem entsprechenden Bescheid ausgewiesen ist.

Verrechnung von Vorsteuern

Die Umsatzsteuer-Voranmeldung enthält somit den Auszahlungsbetrag abzüglich der gezahlten Umsatzsteuer als zu erklärende Einnahme. Nun dürfen diesen Einnahmen bereits geleistete Vorsteuern gegenübergestellt werden, also solche Umsatzsteuerbeträge, welche im Zuge der Anschaffung, Installation oder Wartung gezahlt wurden. Hier erfolgt umsatzsteuerrechtlich zunächst eine Verrechnung – offene Umsatzsteuerbeträge können per Überweisung oder Einzugsermächtigung abgeführt werden.

Abschluss mit Umsatzsteuererklärung

Zum Ende des Kalenderjahres ist darüber hinaus eine Umsatzsteuererklärung erforderlich, welche zusammengefasst eine Übersicht der umsatzsteuerpflichtigen Beträge, der daraus resultierenden Umsatzsteuer, der gesamten Vorsteuerleistungen des Jahres und somit abschließend die Über- oder Unterzahlungen von Umsatzsteuerbeträgen enthält.

Welche Unterlagen werden für die Umsatzsteuervoranmeldung PV Anlage

benötigt?

Für die Umsatzsteuervoranmeldung benötigen Sie in der Regel die Abrechnungen Ihres Energieversorgers, aus denen hervorgeht, wie viel Strom Sie in das öffentliche Netz eingespeist haben, sowie die entsprechenden Einspeisevergütungen. Diese Unterlagen dienen als Grundlage für die Berechnung der Umsatzsteuer auf Ihre Einspeiseerlöse.

Was passiert, wenn die Umsatzsteuervoranmeldung PV Anlage nicht rechtzeitig eingereicht wird?

Wenn Sie Ihre Umsatzsteuervoranmeldung nicht rechtzeitig einreichen, kann das zu finanziellen Nachteilen führen. Das Finanzamt kann Verzugszinsen und Verspätungszuschläge erheben, die den finanziellen Aufwand Ihrer PV-Anlage erhöhen können. Es ist daher wichtig, die Fristen für die Umsatzsteuervoranmeldung einzuhalten und diese rechtzeitig und vollständig abzugeben.

![]()

Fazit zur Umsatzsteuervoranmeldung PV Anlage

Die Umsatzsteuervoranmeldung für Photovoltaikanlagen ist eine wichtige steuerliche Pflicht, die es zu beachten gilt. Indem Sie Ihre Umsatzsteuervoranmeldung korrekt und rechtzeitig durchführen, stellen Sie sicher, dass Sie Ihre steuerlichen Verpflichtungen erfüllen und finanzielle Nachteile vermeiden. Wenn Sie unsicher sind, wie Sie Ihre Umsatzsteuervoranmeldung richtig ausfüllen oder welche Unterlagen Sie dafür benötigen, sollten Sie sich an einen Steuerberater oder an Ihr zuständiges Finanzamt wenden.

FAQ – Umsatzsteuervoranmeldung PV Anlage

Was benötige ich alles für eine Umsatzsteuervoranmeldung für eine PV-Anlage?

Für eine Umsatzsteuervoranmeldung für eine PV-Anlage benötigen Sie Informationen über die erzielten Einnahmen der PV-Anlage sowie Unterlagen wie den Einspeisevertrag, das Inbetriebnahmeprotokoll und die Anschaffungsrechnungen.

Was muss ich bei der Umsatzsteuervoranmeldung angeben?

Bei der Umsatzsteuervoranmeldung müssen Sie Ihre Steuernummer, das zuständige Finanzamt, Ihren Namen und Ihre Adresse als PV-Anlagenbetreiber sowie die erzielten Einnahmen aus dem Verkauf des erzeugten Stroms angeben.

Wann ist eine PV-Anlage umsatzsteuerpflichtig?

Eine PV-Anlage ist umsatzsteuerpflichtig, wenn der erzeugte Strom zu mehr als 50 % ins öffentliche Netz eingespeist wird.

Welche Umsätze sind in der Umsatzsteuervoranmeldung anzugeben?

In der Umsatzsteuervoranmeldung müssen Sie die Einnahmen angeben, die aus dem Verkauf des erzeugten Stroms resultieren.

Wie oft muss die Umsatzsteuervoranmeldung für Photovoltaik erfolgen?

Die Umsatzsteuervoranmeldung für Photovoltaikanlagen muss je nach Umsatzsteuerpflicht entweder monatlich oder vierteljährlich erfolgen.

Welche Umsätze sind nicht umsatzsteuerpflichtig?

Nicht alle Umsätze aus dem Betrieb einer PV-Anlage unterliegen der Umsatzsteuerpflicht. Beispielsweise sind Erträge aus dem Eigenverbrauch in der Regel nicht umsatzsteuerpflichtig.

Welche Umsätze sind steuerfrei? Können Sie Beispiele nennen?

Beispiele für steuerfreie Umsätze könnten sein: Umsätze aus der Lieferung von selbst erzeugtem Strom für den Eigenverbrauch oder aus der Nutzung des Stroms für den Betrieb der PV-Anlage.

Welche Umsätze müssen versteuert werden?

Umsätze, die nicht von der Umsatzsteuer befreit sind, müssen Sie nicht versteuern. Dies betrifft in der Regel Einnahmen aus dem Verkauf des erzeugten Stroms, wenn die PV-Anlage umsatzsteuerpflichtig ist.

Wann ist eine Leistung umsatzsteuerfrei?

Eine Leistung ist umsatzsteuerfrei, wenn sie gesetzlich von der Umsatzsteuer befreit ist. Dies kann beispielsweise für bestimmte Dienstleistungen gelten.

Wann fällt Umsatzsteuer an und wann nicht?

Die Umsatzsteuer ist fällig, wenn Umsätze erzielt werden, die der Umsatzsteuerpflicht unterliegen. Andernfalls ist keine Umsatzsteuer fällig.

Wann muss keine Umsatzsteuer berechnet werden?

Sie müssen keine Umsatzsteuer berechnen, wenn die Umsätze unterhalb der Kleinunternehmergrenze liegen und keine Umsatzsteuerbefreiung gewählt wurde.